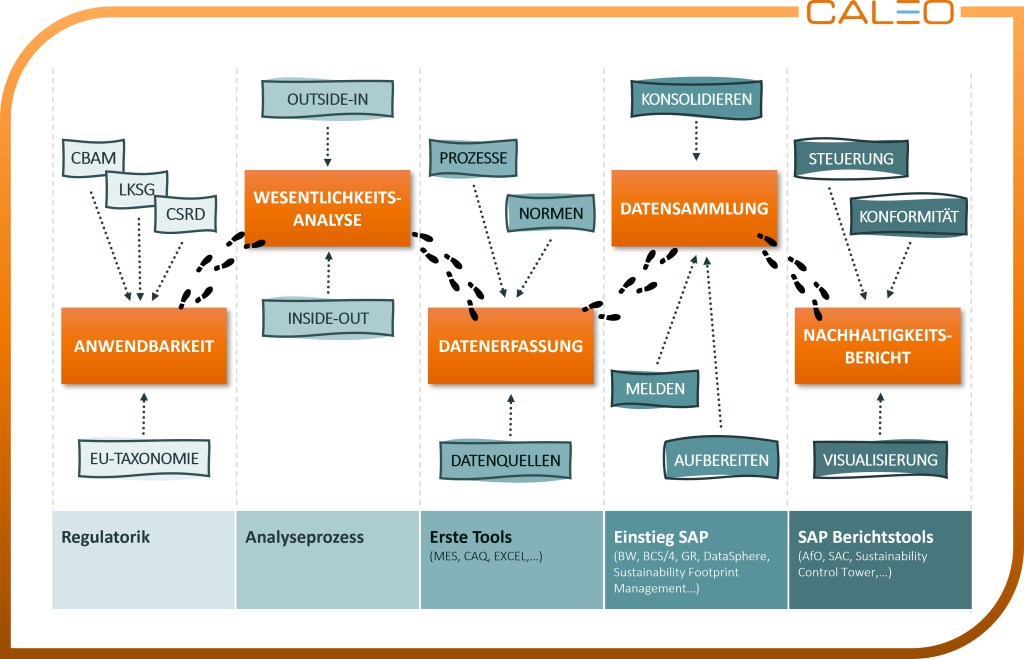

Nachdem die Corporate Sustainability Reporting Directive (CSRD) der EU ab 2025 auch mittelständische Unternehmen einbezieht, ihr nachhaltiges Wirtschaften und Handeln zu dokumentieren, fragen sich viele Betriebe nun, wie Nachhaltigkeitsberichte nach den European Sustainability Reporting Standards (ESRS) aussehen können. Ein Schritt dahin ist die Wesentlichkeitsanalyse, da der ESRS als Berichtsstandard übernommen wird und die Analyse nach dem Prinzip der doppelten Wesentlichkeit erfolgt. Demnach sind Nachhaltigkeitsthemen danach zu beurteilen, ob das Unternehmen einen wesentlichen Einfluss auf sie hat oder haben kann (impact materiality) oder ob ein Thema einen wesentlichen Effekt auf das Unternehmen hat oder haben kann (financial materiality). Wird eine der beiden Wirkrichtungen als wesentlich eingestuft, ist das gesamte Thema als wesentlich zu sehen. Aus dieser Bewertung ergeben sich die wesentlichen Einflüsse, Risiken und Chancen (Impacts, Risks, Opportunities – oder IROs), aus denen sich Datenpunkte für den Bericht ableiten lassen.

Leitlinien und Dokumentation

Soweit die Theorie. Für die Praxis hat die European Financial Reporting Advisory Group (EFRAG) als Ersteller der ESRS unterschiedliche Hilfsmittel zur Verfügung gestellt: neben den offiziellen Standarddokumenten sollen zwei Leitfäden Orientierung bei der Durchführung der Wesentlichkeitsanalyse und zur Einbeziehung der Wertstromkette sowie eine Übersicht über mögliche Datenpunkte bieten. Für Unternehmen, die schon nach einem anderen Standard der Wesentlichkeit berichten, bietet es sich an, ihre bestehenden Analyseprozesse zu nutzen und um das Prinzip der doppelten Wesentlichkeit zu erweitern. Auch hierfür gibt es Leitfäden zum Übergang in die ESRS-Berichtspflicht, beispielsweise für den Deutschen Nachhaltigkeitskodex.

Normen als Basis für die

interne Datenermittlung

Basis der Analyse ist das interne und externe Erfassen der Daten. Da größere Unternehmen sich in der Regel nach verschiedenen ISO-Normen zertifizieren lassen, können sie die zugrundeliegenden internen Daten für ihre Wesentlichkeitsanalyse nutzen. Für Unternehmen, die bereits nach der Norm ISO9001 oder einer strengeren Norm zum Qualitätsmanagement (z.B. die IATF 16949 in der Automobilindustrie) arbeiten, lohnt sich ein Blick auf die etablierte Prozesslandschaft, die aus dieser Norm resultiert. Neben dieser bieten noch zwei weitere Normen einen Anhaltspunkt für die Wesentlichkeitsanalyse: ISO14001 Umweltmanagementsysteme und ISO50001 Energiemanagementsysteme. Auch diese Vorgaben beschreiben Prozessanforderungen für das entsprechende Spezialgebiet. Ähnlich dem Qualitätsmanagement gilt auch hier für zertifizierte Unternehmen, dass die notwendigen Kennzahlen für die Managementsysteme bereits vorhanden sind und mindestens intern berichtet werden. Unternehmen (häufig kleinere Betriebe), die aktuell noch nicht nach diesen Normen arbeiten, können sich dennoch von ihnen leiten lassen und sie als Vorlage nutzen, um ihre Prozesse zur Datenerhebung und zur Integration von Nachhaltigkeitszielen im Geschäftsablauf zu gestalten.

Daten liegen meistens vor

Ein weiterer Pluspunkt: bei allen vorgestellten Normen müssen Zuständigkeiten und Verantwortungen verteilt sein. So kann beispielsweise eine sinnvolle Zuständigkeit für soziale Fragen in der Personalabteilung liegen, während Energiefragen entweder im Zuständigkeitsbereich der Gebäudetechnik oder der allgemeinen Instandhaltung liegen können. Auf diese Weise lassen sich alle für den Nachhaltigkeitsbericht notwendigen Daten durch zuständige Personen erfassen und durch eine verantwortliche Sammelstelle (z.B. das Controlling) zusammentragen. Durch diese Dezentralisierung sinkt der Arbeitsaufwand jedes Einzelnen: Tatsächlich fällt häufig kaum Mehrarbeit an, da die Daten meist ohnehin erfasst werden.